Über die Höhe der Steuerbelastung für die Bürger wird oft berichtet. Was die Belastung durch Zinsen und besonders indirekte Zinsen bedeutet, wird dabei oft nicht gesehen. Nimmt man Steuern und Zinsen zusammen, bleiben für 80% bis 90% der Haushalte von jedem «verdienten» Euro nur weniger als 30 Cent übrig. Die mit dem Freiheitsprozess vorgestellte kreative Weltwirtschaft bräuchte weder Steuern noch Zinsen.

Nach Steuern bleiben 47,3 Cent

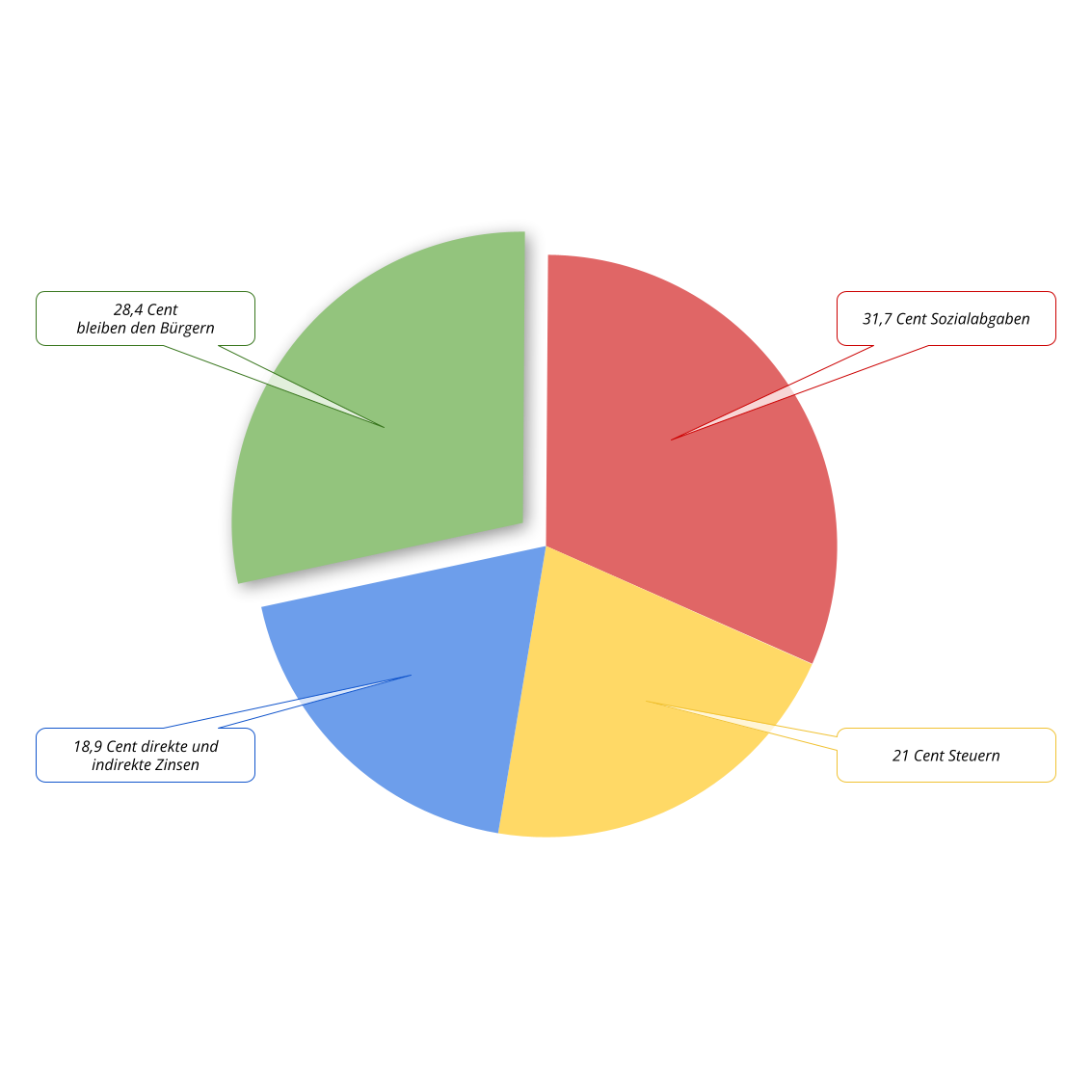

Regelmäßig wird vom DSi (Deutsches Steuerzahlerinstitut) der »Steuerzahlergedenktag« ausgerufen. Ab diesem Tag arbeiten die Bürger angeblich wieder für ihr eigenes Portemonnaie. Bis zum Stichtag, der meist im Juli liegt, wird das gesamte Einkommen über Steuern und Abgaben abgeführt. Nach den Berechnungen des DSi gingen im Jahr 2023 von jedem verdienten Euro 52,7 Cent an den Staat, während den Bürgern 47,3 Cent übrig blieben.

Von einem verdienten Euro bleiben nur 47,3 Cent: Der Steuerzahlergedenktag 2023 ist am Mittwoch, den 12. Juli. Ab 05:12 Uhr arbeiten die Bürgerinnnen und Bürger wieder für ihr eigenes Portemonnaie. Das gesamte Einkommen, das sie vor diesem Datum erwirtschaftet haben, haben sie – rein rechnerisch – in Form von Steuern und Abgaben an öffentliche Kassen abgeführt. Damit liegt die Einkommensbelastungsquote für einen durchschnittlichen Arbeitnehmer-Haushalt in diesem Jahr bei voraussichtlich 52,7 Prozent. Diese Prognose hat das Deutsche Steuerzahlerinstitut (DSi) auf Basis repräsentativer Haushaltsumfragen des Statistischen Bundesamts vorgelegt. Demnach gehen von jedem verdienten Euro 52,7 Cent an den Staat – nur 47,3 Cent bleiben zur freien Verfügung.[1]

Wahrscheinlich ist die Situation aber viel schlimmer, weil übersehen wird, dass durch direkte und indirekte Zinsen weitere 30% bis 40% von denen, die für ihr Geld arbeiten, zu denen, die ihr Geld für sich arbeiten lassen, umverteilt wird. Von den 47,3 Cent bleiben im Extremfall nur 28,4 Cent (weniger als ein Drittel) übrig.

Nach Zinsen bleiben 28,4 Cent

Der deutsche Wirtschaftsanalytiker und Publizist Helmut Creutz hatte bereits 1984 zum ersten Mal den Versuch gemacht, zu berechnen, wie hoch die Belastung durch direkte und indirekte Zinsen je Haushalt ist. Er ist damals, und auch bei späteren Analysen zu dem Ergebnis gekommen, dass der Zinsaufwand bei 30% bis 40% der Gesamtausgaben liegt. [2][3][4]

Das bedeutet, dass ein Haushalt der 2.500 Euro im Monat für Konsum ausgibt (bundesdeutscher Durchschnitt für Konsumausgaben zwischen 2016 und 2023 ca. 2.500 Euro [5]), ca. 12.000 Euro im Jahr für Zinsen bezahlt. Dabei zahlt sogar Zinsen, wer keine Schulden hat! Denn der Staat, Unternehmen und Vermieter kalkulieren ihre Zinsaufwendungen in Steuern (Zinsen für Staatskredite), Produktpreise (Zinsen für Investitionskredite) und Mieten (Zinsen für Immobilienfinanzierung) mit ein. Am Ende zahlt immer der private Haushalt, der Konsument, die Zinsen.

Arbeiten für Steuern und Zinsen

Ein Arbeitnehmer in einem Haushalt ohne Sparquote (Einnahmen = Ausgaben) würde also ca. 8,5 Monate im Jahr bzw. knapp 30 Stunden pro Woche ausschließlich für Steuern und Zinsen arbeiten – auch ohne eigene direkte Schulden.

Nun meinen ja viele Leute, es sei besonders klug sein Geld für sich arbeiten zu lassen. Um aber den Zinsaufwand auszugleichen, müsste ein Haushalt z.B. über ein zu 2% p.a. verzinstes Vermögen von 600.000 Euro verfügen. Erst dann würden den 12.000 Euro Zinsaufwand auch 12.000 Euro Zinseinnahmen (ohne Berücksichtigung der Kapitalertragssteuer) gegenüberstehen. Möchte der Haushalt seine gesamten Ausgaben aus Zinseinnahmen finanzieren, also sozusagen ein Grundeinkommen erhalten, müsste er z.B. über 1.500.000 Euro verfügen, die er zu 2% p.a. verzinsen kann.

Über 80% der Haushalte haben kleine oder gar keine Vermögen, so dass sie die Belastung durch direkte und indirekte Zinsen nicht ausgleichen können – sie sind die Verlierer dieser Umverteilung. Die Ausgabenlast für Zinsen liegt bei 80% bis 90% der armen (unter 1.000 Euro Monatseinkommen) und mittleren Haushalte, die Einnahmen aus Zinsen bei nur 10% bis 20% der reichsten Haushalte.

Kreative Weltwirtschaft braucht

keine Steuern und Zinsen

Das mit dem Freiheitsprozess als →kreative Weltwirtschaft und freies Geld vorgestellte Volkswirtschaftliche Denken braucht weder Steuern noch Zinsen. Die oben beschriebene Zins- und Steuerlast von über 71% gäbe es nicht. Jeder Euro Einkommen wäre ein Euro Kaufkraft und jedes sinnvolle private oder öffentliche Unternehmen könnte finanziert werden. Wie soll das möglich sein?

Mit den öffentlichen Unternehmen wäre genauso zu verfahren wie mit jedem anderen Unternehmen in der kreativen Weltwirtschaft – es würde, wenn es eine sinnvolle Aufgabe hat, neu geschöpftes Geld per Kredit von der Credit-Bank erhalten, um seinen Mitarbeitern ein Einkommen zu geben. Die Investitionen für Produktionsmittel, die Subventionen für (bei öffentlichen Aufgaben zu erwartende) Unterschüsse und die Ablösung von Krediten, wäre durch die Assoziation gewährleistet. Der Staat bräuchte also keine Steuereinnahmen, um seine öffentlichen Aufgaben zu finanzieren.

Zinsen auf durch Kredit neu geschöpftes Geld würden ebenfalls wegfallen. Die in der kreativen Weltwirtschaft an Unternehmen vergebenen Kredite sind nämlich grundsätzlich zinsfrei. Das müssen sie sein, um eine Überschuldung des Gesamtsystems zu vermeiden. Wird das Geld durch Kredit geschöpft und dabei mit Zinsen belastet, sind die «Schulden» am Ende höher als die am Anfang durch den Kredit geschöpfte Geldmenge. Es ist dann unmöglich die Kredite abzulösen, weil einfach nicht genügend Geld im System ist – eine ständige Neuverschuldung ist die Folge.

Es ist außerdem schwer vorzustellen, warum auf neu geschöpftes Kreditgeld, das einfach gesagt durch das Eintragen von zwei Zahlen in einer Buchhaltung geboren wird, Zinsen berechnet werden sollten. Der Kreditgeber (Credit-Bank) leistet ja nicht die Wertdeckung des neuen Geldes, sondern der Kreditnehmer, also die Unternehmen. Was die Credit-Bank leisten muss, ist die für die Kreditvergabe notwendigen dialogischen Bildungs- und Beratungsprozess zu ermöglichen. Diese Aufgabe finanziert die Credit-Bank aber nicht aus Zinseinnahmen, sondern wie jedes andere Unternehmen aus dem Kreditieren, Investitieren und Subventionieren in der Assoziation.

Quellen

[1] https://www.steuerzahler.de/aktuelles/detail/steuerzahlergedenktag-2023-am-12-juli

(abgerufen am 16.8.2023)

[2] Creutz, Helmut: "Ausgaben, Zinslasten und Zinserträge (Grafik Nr. 059)", unter http://www.helmut-creutz.de/pdf/grafiken/e/creutz_059.pdf (abgerufen am 13.11.14 18:30)

[3] Creutz, Helmut: "Zinsumverteilungs-Ermittlung", unter http://www.helmut- creutz.de/pdf/artikel/zinsumverteilungs-ermittlung.pdf (abgerufen am 13.11.14 18:30)

[4] Creutz, Helmut: "Geld-Syndrom", Aachen, G. Mainz, 2012, Kapitel 21

[5] Private Konsumausgaben: 2021 2.623 € / 2020 2.507 € / 2019 2.574 € / 2017 2.574 € / 2016 2.480 €, unter https://www.destatis.de/DE/Themen/Gesellschaft-Umwelt/Einkommen-Konsum-Lebensbedingungen/Konsumausgaben-Lebenshaltungskosten/Tabellen/privater-konsum-d-lwr.html

(abgerufen am 16.8.2023)